この記事は副業や資格活用という「攻め」と、節税による支出削減という「守り」の観点から、税金について学び直した際のログだ。副業や節税に興味がある方の参考になれば幸いだ。

また、現在学習中のデータベーススペシャリスト資格に関連して、SQLのドリルを解いたためそのログを残す。(SQLはGoogle Big Queryに準拠)

税金について(一次まとめ)

きっかけ、定義

- はじめに、なぜ税金を学び直すのか。それは「副業はサラリーマンの節税に役立つ」と聞き「それがなぜか」を理解したいからだ。また、高度IT資格を実務で活用するために税金の”抽象概念”を理解したいからだ。

- そこで最初に、「税金」の定義を「なるべく公平になるようルール化された、国民が出し合う経費」と一旦置いた。(この定義にいたる考察は6月17日ログ参照)

「出し合う経費」とは

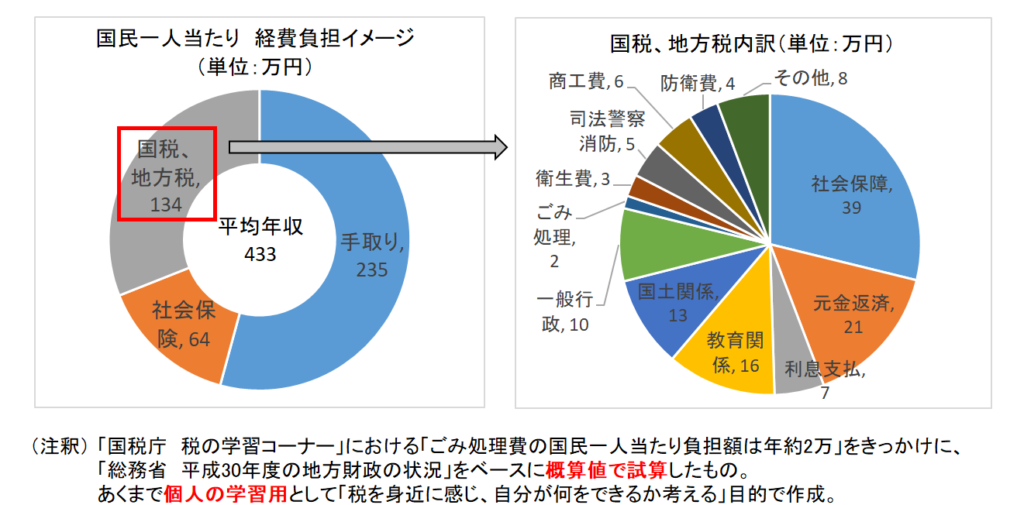

- まず「どのような税をどれくらい出し合っているのか?」について確認した。結論は「国民は税金として、大まかに所得5.2:資産1.4:消費3.4の支払いをしている」「社会保険(健康保険・年金)はまた別である」だ。(この結論にいたる考察は6月18日ログ参照)

- 次に、「経費としてどのように使われているのか?」について「総支出および内訳」を確認した。

- また、あくまで個人の学習用として「国民一人当たりの年間負担イメージ」を作成した。自分ごとに捉えると、税を身近に感じられて面白い。(以下の図を作成する経緯は6月19日ログ参照)

- また、経費のうちとくに関心が深い「小学校の費用」について学費の総額、税金の運営費、教職員一人当たりの受け持ち人数などを確認・考察した。(考察の内容は6月20日ログ参照)

- 最後に、「税金の使われ方」に関する学びをきっかけに、個人の対策を考察した。それは「長く健康に働いて納税する」ことと「変化や有事に備えた学びを継続する」ことのバランスだと思う。とくに学びは補助金、図書館、大学の公開講座など「税を有効活用」することが重要だ。(考察の内容は6月21日ログ参照)

「なるべく公平になるようなルール」とは

- 公平さを保つためのルールは大きく4つと理解。

- まず、一つめは「法律で義務付け、強制的に徴収すること(①納税義務)」。誰かの独断で徴収相手を変えることは不公平につながる。

- 次に、二つめは「儲かっている人から、より多く取ること(②累進課税)」。誰からも同じ額を平等に徴収したら破産してしまう。

- なお累進課税は”段階的に”上がる点に注意。たとえば所得税の場合、税率表は「課税所得195万円までは税率5%、195万円~330万円までは税率10%…」とある。これは、たとえば課税所得196万なら195万円分は税率5%、のこり1万円分は税率10%ということ。(196万×10%ではない)

- 次に、三つめは「同じ儲けでも、個々事情を勘案すること(③控除)」。たとえば年間の給与所得が600万の人が二人いて、ひとりは独身で悠々自適、もうひとりは病気の家族を抱えている…この二人に同じ税金がかかっては不公平。それを控除で是正する。

- 最後に、四つ目は「国策に貢献した分を勘案すること(④優遇措置)」。これは税金はお金の徴収だけでなく、景気の調整や所得の再配分の役割も持つから。

節税の基本

- ここでいう節税とは前述の「①納税義務」は果たしつつ、法の範囲で適切に納税する方法。

- 国は「公平になるような仕組み」を用意してくれているが、国民一人一人の状態は追えないので、我々も学び、必要な分はみずから申告する必要がある。

- 節税の基本は、経費を活用して「②累進課税」を減らす。「③控除」と「④優遇」を正しく使う」。

経費の活用

- はじめに結論から。サラリーマンで経費を有効活用するなら、副業を始めて個人事業主になる。

- そして思い立った日から、事業の売上に貢献する出費はログを取っておく(領収書のほか、レシートや売上伝票など)

- 税金はもうけから経費を引き、控除で調整したもの(所得)にかかるので、経費を正しく申請しないと余分に税金がかかってしまう。

- また、副業を始めたてで「確かな事業のビジョンはあるが、最初の一年目は大赤字が怖い」という場合は、事業所得で申請することで給与所得と損益通算できる。

- これは誰でも使えるやり方ではないが、税金に造詣が深くなるので検討する価値はある。経費、所得、損益通算などの複合問題なので。

- また、申告方法は青色申告で考えている。税制面のご褒美が多く、対価としての「正しい会計記録」もソフトでカバーできるから。

- なお、法人となり会社を立ち上げる場合のメリデメは奥が深いので、その時が来たら学び直す。書籍「起業から2年目までに知っておきたいお金の知識」によれば「事業所得500万円(売上1000万近くなり、消費税の課税事業者になり帳簿関係の整備が必要だから)」または「従業員を雇いたい(自分一人ではできなくなっている)」が一つの目安とのこと。

副業の注意点

- 副業の注意点として、会社の就業規則を確認すること。従業員に公開しない「内規」もあるので、上司に素直に相談が無難。

- ただ、判例の傾向は「原則として副業は可。本業に支障が出るような例外的な場合は不可」。

- たとえば体力面(副業の深夜バイトでフラフラな状態で、本業の建設現場で事故ったら困る)。また、利益相反(会社の情報を使い、競合に経営コンサルされたら困る)

- なお、厚労省も「副業制限なら理由公表」の方針なので、今後はよりやりやすくなるのは間違いない。

- つまり原則論としても、法律面でも副業はスタンダードになりつつあるということ。

副業のポイント

- 資産を増やすには「収入を増やす」「支出を減らす」「投資をする」の3つの方法がある。

- 副業は収入増、支出減、投資のいずれにも効果がある。「自分で稼いでみる経験」により収入が見込め、税や経費に詳しくなり支出が減り、視野が広がることで自己投資になる。それは本業や家庭の充実にも貢献する。(本業のセーフティネットにもなる)

- 副業はシミュレーションが大事。いきなり大きく始めるより、少しづつ初めて自分の傾向を掴むこと。(スモールスタート)

- 利益は「売上-経費」なので、経費が安い副業はスモールスタートに向いている。また、専門分野は競合が少ないぶん売上を出しやすい。例えば私は自宅を仕事場にして、IT×キャリアコンサルティングを個人向けにwebで行いたいと思っている。また、サービスを提供するための学びを電子書籍にするストック型ビジネスも考えている。場所を借りたり、モノを仕入れたりしないので経費が安く済む。

- また、起業への助成金が出ている自治体は多いので、必ず確認すること。

- つまりメリットしかないので、まずは少しづつやってみるのが大事ということ。

控除と優遇について

- まず税金の大枠が「所得、資産、消費」かつ「社会保険は別」だったことを思い出してほしい。

- 控除と優遇はこれらのほぼ全てに存在する。たとえば所得にかかる税金は所得税がメイン(これを元に住民税、事業税も決まる)だが、控除であれば配偶者控除・扶養控除・医療費控除・寄付金控除(ふるさと納税含む)、優遇であればNISAやiDeCoなど。

- これら控除や優遇はフルに活用したい。とくに扶養控除や医療費控除は奥が深い。

- なお、同じ配偶者控除でも、所得税向け、住民税向け、社会保険料向けと異なるので注意したい。たとえば扶養のための「○○万円の壁」はどれを意識するかによって変わる。

- 消費税は個人事業主なら売上1,000万円以下なら免税となるのは覚えておきたい。(ただし、2023年10月からはじまるインボイス制度は「消費税免税事業者への増税」の側面も持つため、取引相手に起業や事業主を含む副業の場合は、適格請求書を発行するため自身も消費税納付する必要が出てくる点に注意)

- 資産にかかる税金は一旦割愛する。たたし頻度は低いが額が大きいので「その時が来たらしっかり基礎は抑えつつ、プロにも相談」が基本だろう。

参考にした書籍とポイント

- 図解いちばん親切な税金の本21-22年版/高橋 創/ナツメ社(税金について):漫画付きで税金の大枠・ケーススタディがわかる。サラリーマンや個人事業主の税制や、開業の方法など幅広く記載されている。さらに深く学びたい場合の調べ方も掲載。税金の基本を理解する最初の本におすすめ。

- 絶対トクする!節税の全ワザ/小林 義崇/きずな出版:経費・控除・優遇の具体的活用をこまかく説明。サラリーマン副業における事業所得と給与所得の損益通算にも言及。節税について体系的に幅広く理解したいときに。

- 何もわからないままフリーランスになっちゃいましたが税金で損しない方法を教えてください!/大河内 薫,若林 杏樹/サンクチュアリ出版:フリーランスの場合の税金について、漫画中心で面白わかりやすく説明。青色申告の方法やおすすめ会計ソフトも記載。経費の考え方やサラリーマン副業の基本も記載。

- 税務署が嫌がる「税金0円」の裏ワザ/大村 大次郎/双葉社:サラリーマンが身を守るための徹底的な節税というスタンス。事業所得の損益通算についてくわしく解説。「サラリーマンはおとなしく税金を払うものとされていたから法整備が緩い。よってきちんと税を学び行動すれば見返りが大きい」は大切な教え。

- 起業から2年目までに知っておきたいお金の知識/大村 大二郎/かや書房:起業から数年のロードマップについて主に税金の観点から、具体的な手順をくわしく解説。最初は個人事業主から始まり、次に会社を検討する流れや、経費の計上の仕方などがわかる。また、インボイス制度による影響についてマトリクスを用いて詳しく解説。

問題046(1日1問のSQL確認ドリル)

問題文

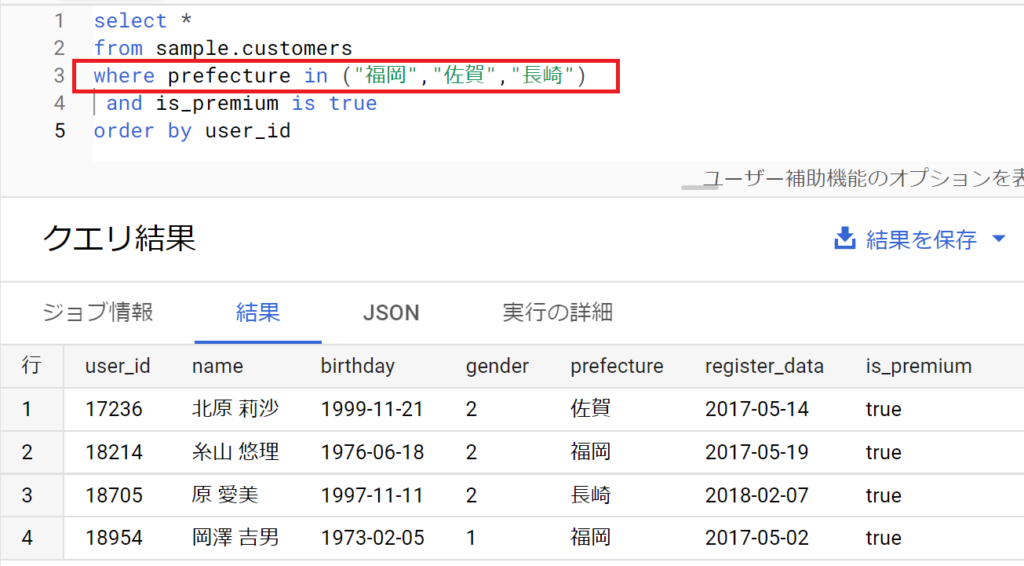

- 「customers」テーブルから、都道府県(prefecture)が「福岡」「佐賀」「長崎」のいずれかに該当する、

- プレミアム顧客のリストを全カラム取得してください。

- 結果テーブルは「user_id」の小さい順に並び替えて表示します。

inのおさらい

- whereの条件式は、シンプルに”a=b”を用いるのが基本。この問題なら「prefecture=”福岡”」のようにする。ただ、3県分並べるのはやや冗長。

- そこでwhereではin,like,betweenなどが使えることを思い出す。inは「含まれる」の意味で引数に条件をまとめて記入できる。(以下、赤枠)

- また、「プレミアム顧客か」の判断は「is_premium is true」で行い、「user_id」の小さい順の並び替えはorder byを用いる。具体的には以下のとおり。

考察

- 考察。副業やIT関連資格活用という「攻め」と、節税による支出削減という「守り」の観点から税金について学び直している。今回は経費・控除・優遇の具体的な活用方法を整理した。私は今企業勤めだが、使える控除と優遇は全て使いつつ、将来の副業(開業)に向けて関連する支出の証跡を保管するようにしている。

- データベーススペシャリスト資格について。今回も1日1問のSQL確認ドリルを解いた。お題は「都道府県が福岡、佐賀、長崎のいずれかに該当する顧客」というin句を用いた絞り込みだ。

考察のシンプル化と英訳(練習中)

- I make good use of expenses, deductions and incentives in taxes. For myself, my family and society.

- (私は税金において経費・控除・優遇を使います。自分と家族と社会のために)

参考資料

- 集中演習 SQL入門/木田和廣/株式会社インプレス(SQL確認ドリル)

- ※これ以外の書籍は記事内に記載

コメント